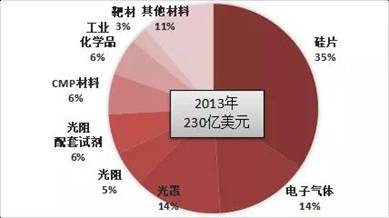

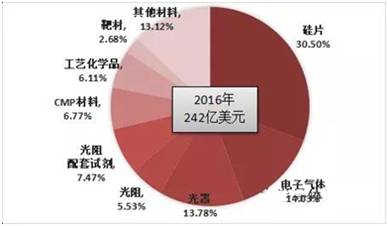

�뵼�徧Բ������Ϻ;�Բ��������ܲ��ɷ֣��������ų���Ƭ���ɳ����뵼���������Ӫ��Ҳ��2013��230����Ԫ�ɳ���2016���242����Ԫ���긴�ϳɳ���Լ1.8%����ϸ���пɿ����辧Բ����ռ����2013��35%����2016���30%��

���Ƚ��Ƴ���صĹ�����������Լ�(���������ع������Ͷ����ع�����ĸ��Ӷ�)���Լ����Ƚ�Wafer��������CMP�Ƴ���ز�������ռ�����������ɼ��⼸�����������������Ƚ��Ƴ̵Ĺ������൱�ߡ�

ͼ��2013����2016�꾧Բ��������Ϸ�ռ��

���⣬��2016�꾧Բ������Ϸ���ռ�ȿɿ������辧Բռ�����Ϊ30%���������������ն˻���оƬ���ܵ�Ҫ����ߣ��Թ辧Բ������Ҫ��Ҳͬ���������ټ���Ħ�����ɺͳɱ�������ʹ���辧Բ�ȶ����ߴ緽��չ��Ŀǰȫ�������辧Բ�ߴ���Ҫ������300mm��200mm������ռ�ȷֱ��70%��20%��

�ӹ辧Բ����������Ҫ�ɳ�����300mm������Ҳ֤ʵ�ھ�Բ�����У����Ƚ����Ƴ̻�����Ҫ������ɳ���Դ�����⣬�辧Բ��2013��2016���������긴�ϳɳ��ʴ�5.8%�����ڹ辧Բ��ҵͬʱ�ڵ�Ӫ�ճɳ��ʣ��ɼ��辧Բƽ���۸������»���

���ڹ辧Բ�Ǿ�Բ�������Ҫ���ϣ��ڴ��ְ뵼���ҵ���d�У��ر������й�оƬ���쳧�������Ų����£�Ԥ�ƶ����ڹ辧Բ��ҵ��ͬ�����档

����2016��ȫ����Ҫ�辧Բ����Ӫ�����ϣ�ǰ������ȫ����ռ�ʳ���90%������ǰ�����ձ�����Shin-Etsu��SUMCO�ϼ�ȫ����ռ�ʳ���50%��̨�廷��Բ���ڲ����¼��³���SunEdison Semiconductor��Ŀǰ����ȫ�������2016������ռ�ȴ�17%��

�й��뵼����Ϸ���ռ���г�״����ȫ��״�����ƣ��辧Բ�ͷ�װ����ֱ��Ǿ�Բ����ͷ�װ����ռ������������ϡ�����������ͼ�ɿ���2016��2017���й��뵼������г����������������Ǿ�Բ������ϻ��Ƿ�װ���ϣ��������ȶ�����10%��

ͼ��2012~2017���й���Բ��������г��仯

�й���Բ��������У��ؼ�������Ҫ���������ڣ��������������ߴ���֧�ֺʹ����Բ�ҵ������Ͷ�룬�ѳ������Ϻ������뵼�塢�������ӡ��Ϻ������뽭����ӵ��ľ�ʵ���ij��̡�

��Щ����������֧Ԯ�£�����Ͷ���з����£����Կ����IJ�Ʒ�ѳ�����Ч�����ѳ�Ϊ�й��뵼����ϲ�ҵ�м������������й��½���Բ���ͷ�⳧�Ľ�����̣����������еIJ��߽���2018��½��������������ʱ��Ӧ�����ΰ뵼����ϲ�ҵ��������һ�ֱ�ը�Գɳ���

1���й��뵼��������ϲ�ҵ��չ����

���й���������֧���£������͵ط��ʱ����ڳ���Ͷ�룬�й����ɵ�·��ҵ���ٷ�չ���ٷ�Ŀ�����ԡ����졹����������ȫ��ҵ����ͬ�������ڴ˹����У���Ҫ�������ƺ��Ż���ҵ�������ڣ����պ��Ļ����ص�ͻ�ƣ����Ѻ����������������ڵľ�����

�뵼����ϲ�ҵ���в�Ʒ��֤���ڳ�����ͷ¢�ϵ��ص㣬��Ҫ˳���������һ�߿ͻ����̽��dz����ѣ�һ��оƬ�������ڳɹ���֤�����̺��ٻ������Ӧ�̣�����ȫ��ǰ����辧Բ���̼�����Ӧȫ��90%���ϵĹ辧Բ���й����ɵ�·�辧Բ������ȫ���������ڡ�

�й��뵼����ϳ���Ҫ�뾡������г�������Ҫ��ǿ�з����ó���������Ʒ����Ҫ��������֧�ֺ�Э���£����ȴӵ���оƬ���쳧�����֣�����ڵ�������оƬ�������̵ijɹ���֤���Ӷ���һ��ʵ�����й�����������ڡ�

������Դ�������й��뵼����ϲ�ҵδ����չ��Ҫ���ƣ��۹��й��뵼����ϳ��̣���Ӧ���β�Ʒ�ձ������еͽף��ҷֲ����ӷ�ɢ���������еͽײ��Ϲ�Ӧ�ϣ��ڲ�Ҳ���׳��ֶ��Ծ������������ں��IJ�������衢�辧ԲƬ����ֵȲ����ϣ�����������Ƚ�ˮƽ���ڳ����Լ������ϣ�Ҳ�������������ܴﵽ����һ�߳��̵��ȶ�����

Ŀǰ�й��뵼���ҵӵ�����õķ�չ���ᣬ���ߺ��ʽ�Ĵ���֧�������������̼��в��룬�ܶ೧�̷ױ������в�ҵ�����ľ��ģ���������С�͵�̫���ܵ�ذ峧�̷ױ�ʾҪ�������Ӽ��辧ԲƬ��ҵ�������Ӽ��辧Բ���ϱȵ���ù辧Բ���ȸ߳��ü��������������߲�����ͬһ������ˮƽ������̫���ܵ�ذ峧��������뵼���ҵ�������Զ�����е�ʹ���߹�ϵ�����½�����Ҳ�����ں��ڲ�Ʒ����֤�����ۡ�

��Щ���ⶼ��Ҫ�뵼����ϲ�ҵ����������Դ����Ը����뵼����ϣ���һ���ִ�Ϊ�ף�������Դ�����ϡ�

2���й��뵼����ϲ�ҵ�����Ͼ���ս

�ֽ����������������������͵ط��ʱ�֧�ţ�Ϊ�й��뵼����ϲ�ҵ���ǰ���ʽ����⣬��Ǯ��һ���������������˲����г�����˺����й��뵼����ϲ�ҵ����Ը������Լ������˲���ͻ���֤�ȷ�����Ͼ���ս��

������ս

Ŀǰ�й��뵼����ϼ������棬��ս��Ҫ�����ڴ�辧Բ����������ֲ��ϵ�����

�ڹ辧Բ���棬�й���Ҫ��������6���辧Բ��8���Ը��ʲ���20%��12���辧Բ���Ϻ��N�뵼��Ϊ�ף������ڿͻ���֤�Σ�����ˮƽ�Ͳ�Ʒ�ȶ����������ϸ��飻

�����й������̱����ƻ�(����)���������IJ�Ʒ��Ӧ����LED����弰����8��Fab���еͽ�����

ȫ����ֻ��Ļ������ձ�����¢�ϣ�Photronic�����ձ�ӡˢ��ʽ��������ӡˢ3�ҵ�ȫ����ռ�ʴ�80%���ϡ�

��ʵ�ϣ����ϲ�ҵ��ػ���ר���������ѱ����ʴ�¢�ϣ�������ר�����Dz��ϲ�ҵ�ر�Ҫ�أ�ͬʱ���⳧���ֲ�Ը��ר�����۸��й�������ڻ���ר��ƿ����ͻ���Ͻ��Ȼ�����

�˲���ս

ͻ�Ƽ����Ĺؼ������˲š����ڹ����й����ɵ�·��ҵ�˲Ŷ�ȱ���˲��ڽ���������ۣ�����ͳ�ƣ���ֹ2020���й����ɵ�·��ҵ�и߽��˲�ȱ�ڽ�ͻ��10���ˣ��й��뵼����ϲ�ҵ��������չ�����������˲Ŵ������ز���ϢϢ��ء�Ŀǰ������Ϊ�뵼����ϲ�ҵ������ߺ��ʽ��ϰ�����һ�������ؽ���˲��������˲�������������⡣

��֤��ս

��뵼�������֤���������ľ��Dz�Ʒ���ʣ����ʺû�����������ֱ�Ӿ���������˸������δ������쳧�̶����β��ϵ���֤�dz��ϸ�ijЩ�ؼ����ϵ���֤���ڿɳ���2���������á�һ����֤�ɹ������쳧�̺����β��ϳ��̽���������һ��ֻҪ���β����̱�֤��Ӧ���ϵij����ȶ��ԣ��ж������̽�����ð�տ��Ǹ�����Ӧ�̣�����й��뵼����ϲ�ҵ���ٷ�չ����γɹ�Ƕ��ͻ���Ӧ������δ����Ե�һ�����⣬�ڴ��ڼ䣬�����������Ժ������̽���Э�����������ڼ��ٰ뵼����ϲ�ҵȡ�õ��س��̵���֤��

3����

�й����ذ뵼����ϲ�Ʒ��ƫ��Ӧ����LED�������еͽ�Ӧ�ã����ڼ��ɵ�·�����IJ�����Ȼ�Խ���Ϊ�����й���������ռ�dz��Ӵ�δ�����Ŷ����й��½���Բ�������½��Ͷ����Ԥ��2018�꽫Ϊ�й����ذ뵼����ϲ�ҵ��չ������������

δ���й��뵼����ϲ�ҵ��չ���ƽ���������ͬ�����У�

����������Դ����Ը����뵼����ϣ���һ���ִ�Ϊ�ף�������Դ�����ϣ�

�������Ƶİ뵼�������ϵ���ӿ���IJ��ϵ��з���ʵ���й����������

�й��뵼����ϲ�ҵ��Ȼ�˷������ߺ��ʽ���ϰ�������������Լ������˲���ͻ���֤�ȷ�����Ͼ���ս��

δ����ҵ�����ؽ���������⣺����ר��ƿ��ͻ�ƽ�չ�������뵼������˲Ŵ������������ز��㡢��������Э�����ã��Լ�����ͻ�Ƶ�����֤�ؿ���

Ŀǰ�й��뵼����ϲ�ҵ��Ȼ�Ƚϱ������ؼ��������Խ���Ϊ�����������������ߴ���֧�ֺʹ����Բ�ҵ������Ͷ�룬�ѳ����ľ�ʵ���ij��̣��ڻ���Ͷ���з������£����Կ����IJ�Ʒ�ѳ�����Ч�����ѳ�Ϊ�й��뵼����ϲ�ҵ���м�������

��Ϊ�Ƴ̾�ϸ��Ҫ��(�������)��Ӱ��(������ϵ�Ӱ���ֱ�ӷ�ӳ��оƬ�����ϣ���Щ�еͽ�Ӧ�õķ����Ϻ�оƬ��ֱ�ӱ���Ӱ���С)���뵼�����������Ե��DZȷ����ϸ��ߵĽ����ϰ�(�����Ƴ̸��ӶȵIJ��죬����ڷ����ϣ����Ͻ��뾧Բ��������������ѶȽϸߣ��ҽ��ܶ��Ե�)����Ҳʹ��ͬ���ǽ��������

Ŀǰ�й��ƹ����Ŀ��Ҫ�������㾧(Starting Materials)������(��LED����)��в�(��ν����Ƴ�)�Ȳ�ֵ���ҽ�������������ָ��IJ�Ʒ���ɴ˿�֪���й��뵼�徧Բ������ز��ϲ�ҵ��Ҫ��ø���֧Ԯ��������߲�ҵ�ľ������� |